近日,萤石采集(688475.SH)于2024年交出了一份增收不增利的收获单人体艺术摄影,其归母净利润同比下滑10.52%,为5.04亿元。

证券之星闪耀到,用度激增、毛利率走低影响了公司前年的盈利发达。尽管合座收入保合手增长,但多项业务濒临不小压力:中枢家具智能家摄政像机销量下滑,发达疲软;看成“第二增长弧线”的智能入户业务收入范畴仍偏小,且所处行业已是一派红海,增长的可合手续性仍存不笃信性。同期,云管作事务的C端用户付费率也出现下滑迹象,反馈出其升值劳动的变现智商趋弱。

中枢家具遇冷,智能入户增长合手续性待考

公开贵府清爽,萤石品牌出生于海康威视旗下,2015年脱胎开启公司化运营,随后于2022年登陆科创板上市。现在,萤石采集专注于智能家居和物联网云平台劳动两大范围,中枢家具包括智能家摄政像机、智能入户、智能劳动机器东说念主、智能衣服及智能限度五大AI交互类自研家具线。

据2024年年度讲演清爽,讲演期内,萤石采集终了交易收入54.42亿元,同比增长12.41%;归母净利润为5.04亿元,同比着落10.52%,出现增收不增利的情况。

分业务来看,智能家摄政像机为公司的营收复旧,为公司孝敬了超5成的收入。2024年以来,公司接踵发布了S10视频通话录像机、可出动宠物护理录像机TAMO、睛小豆智能家摄政像机等多款新品,以鼓励智能家摄政像机向视觉化、场景化、智能化升级。

证券之星闪耀到,新品发布依旧难抵家具销量及收入下滑的颓势。2024年,公司智能家摄政像机销量为1831.43万台,同比下滑2.8%,其收入为29.48亿元,同比下滑1.38%。骨子上,自2021年起,跟着行业竞争的加重,公司的录像机家具营收增长停滞,难以破裂30亿元大关。

不仅如斯,连年来录像头类家具隐讳深切问题频发,居家场景下成为家具核肉痛点。太平洋证券在研报指出,隐讳安全问题频发或影响家具体验感,本应具备安防属性的品类反成偷窥用具,对品类的“不信任”可能扼制耗尽者复购及换新需求,进而限制行业天花板。

智能入户被视为是萤石采集的第二增长弧线。证券之星闪耀到,诚然该收入在2024年终了快速增长,但该家具快速增长是设立在基数较低的基础上,其收入增长的合手续性仍待不雅察。2024年该业务收入达7.48亿元,同比增长47.87%,占公司总营收比重不足14%。

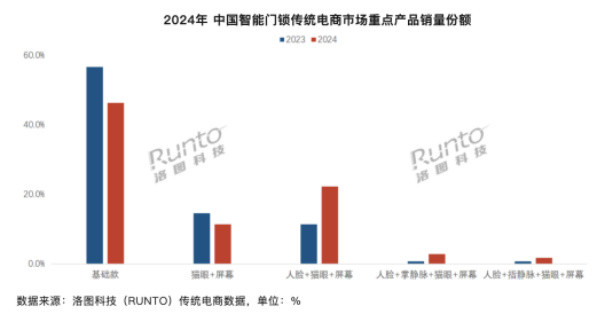

现在,公司智能入户处所的中国智能门锁阛阓正迟缓进入教育阶段,短期内难现超高增速。据洛图科技(RUNTO)数据清爽,2024年,中国智能门锁阛阓的全渠说念销量为1747万套,同比着落3%。

从家具结构看,尽管公司提前布局东说念主脸锁赛说念,但现时阛阓仍以指纹锁等基础款为主导。数据清爽,2024年基础款在传统电商平台的销量占比仍超40%。太平洋证券在研报亦指出,萤石家具形态遴荐或使现在品牌在智能门锁品类占有率有限,阛阓进化脚步尚未追逐上萤石提前布局,或成为短期扼制萤石在门锁品类阛阓份额的成分。

在智能劳动机器东说念主等业务上,公司在2024年推出了首款家用AI洗地机器东说念主RX30MAX以及全新一代家用AI万能扫拖机器东说念主RS20ProUltra。不外,公司该业务尚在发展初期,营收范畴较小,不足2亿元。此外,现在清洁机器东说念主阛阓已变成相对教育的竞争形式,头部品牌商阛阓份额较高,公司现在切入扫地机阛阓的竞争阻力相对较大。

云劳动C端付费率着落,用度增长挤压利润空间

物联网云平台劳动看成萤石采集的另一大中枢业务板块,在2024年终了收入10.52亿元,同比增长22.87%,占总营收的比重为19.3%,该板块的营收体量不足智能家居业务。

公司的云劳动可分为C端升值劳动收入和B端开发者客户收入。面向C端用户,萤石物联网云平台通过“萤石云视频”App应用,提供智能化升值劳动。面向B端客户,公司提供API、SDK、SaaS组件等构建处置决策的时候用具。

2024年,萤石采集在C端升值劳动收入和B端开发者客户劳动收入区分为5.16亿元、5.36亿元,基本各占一半。

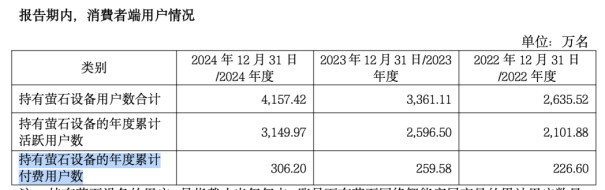

证券之星闪耀到,诚然萤石采集的C端年度累计活跃用户数及付用度户数呈高潮态势,但公司的付费率却出现下滑。2022年-2024年,公司的C端付费率区分为10.78%、10%、9.72%,逐年下滑;而公司B端的付费率不足C端,近三年来一直保合手在3%傍边。

此前有分析指出,萤石采集诚然以“硬件+云平台劳动”两条腿走路,并在物联网云平台依然设立了一定的范畴体量,但华为、小米集团等公司诈欺本人在智妙手机范围的范畴上风和物联网云平台范围的时候上风,正在积极拓展智能家居家具品类,发展智能家居业务生态。与之比较,萤石采集云平台劳动在拓荒接入数目、家具类型丰富度等方面仍存在部分弊端。

盈利智商方面,萤石采集2024年的归母净利润出现下滑。证券之星闪耀到,用度增长是其净利润下滑的主要原因。

2024年,公司的束缚用度、销售用度以及研发用度均出现不同进度的增长,均创上市后新高。其中,销售用度参加是公司观念三费中增速最快的,2024年全年销售用度参加8.58亿元,同比增长26.66%,用度率相较2023年栽培1.77个百分点至15.77%,这主如若公司新拓展的智能新品尚处于前期阛阓树立阶段,各项营销用度参加有所加大。

同期,由于公司在2024年加大新家具、新工艺的研发参加,公司的研发用度同比增多11.35%,为8.14亿元。

telegram 偷拍除用度增长除外,毛利率下滑也影响了公司的盈利智商。2024年,萤石采集智能家居家具的毛利率同比下滑了1.36个百分点,为34.02%。由于该板块占比较大,影响了公司合座毛利率发达,其毛利率为42.08%,同比下滑0.77百分点。

值得闪耀的是人体艺术摄影,净利润承压之下,公司现款流也出现下滑。2024年,公司观念活动现款流净额为5.48亿元,同比下滑43.44%,主要系讲演期内购买商品、招揽劳务支付的现款增多所致。(本文首发证券之星,作家|李若菡)